Комбикорма для животных играют ведущую роль в животноводстве всех стран, поскольку они являются наиболее важным компонентом рационов животных, как в смысле питательности, так и в разрезе формирования цены на конечную животноводческую продукцию

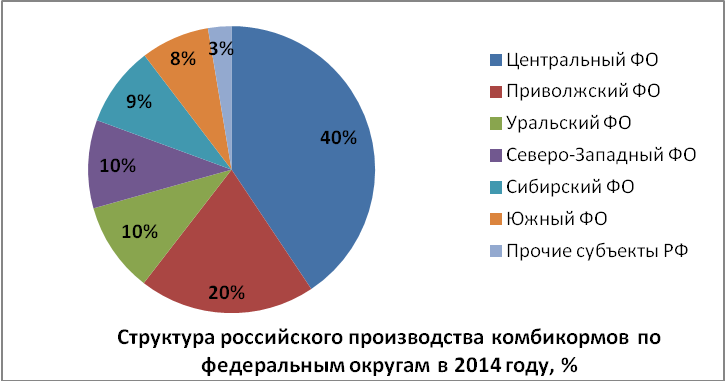

Россия, увеличив за последние 10 лет объем выпуска в 4 раза, на сегодняшний день входит в десятку крупнейших мировых производителей комбикормов. Только по данным официальной статистики в 2014 г. на российском рынке присутствовало 23 млн тонн комбикормов местного производства; 60% этого объема выпускали предприятия Центрального и Приволжского федеральных округов.

Диаграмма 1 Структура российского производства комбикормов по федеральным округам в 2014 г., % (Intesco Research Group)

На февраль 2015 г. над производством комбикормов, премиксов и добавок в Центральном и Приволжском федеральных округах официально трудилось 529 компаний. При этом ведущие позиции в рейтинге по выручке от продаж неизменно принадлежат предприятиям Белгородской области: ООО «Лабазъ», ЗАО «Новооскольский комбикормовый завод» и ОАО «Белгородский завод рыбных комбикормов».

Приблизительно аналогичный объем поставлялся комбикормовыми заводами и цехами, входящими в состав птицефабрик и животноводческих комплексов: такая продукция предназначена для реализации внутри холдинга и зачастую не фигурирует в отчетах ФСГС РФ. На сегодняшний день более трети российских животноводческих хозяйств пользуются комбикормами собственного производства, и в ближайшем будущем, с ростом степени вертикальной интеграции сельскохозяйственных организаций, этот показатель будет только увеличиваться.

Такая стратегия объясняется стремлением игроков рынка снизить зависимость от внешних факторов и сократить себестоимость продукции, ведь основу комбикормов составляют пшеница, кукуруза, а также импортные премиксы и добавки; таким образом, отрасль зависит как от урожайности зерновых, так и от изменений цен на иностранные компоненты.

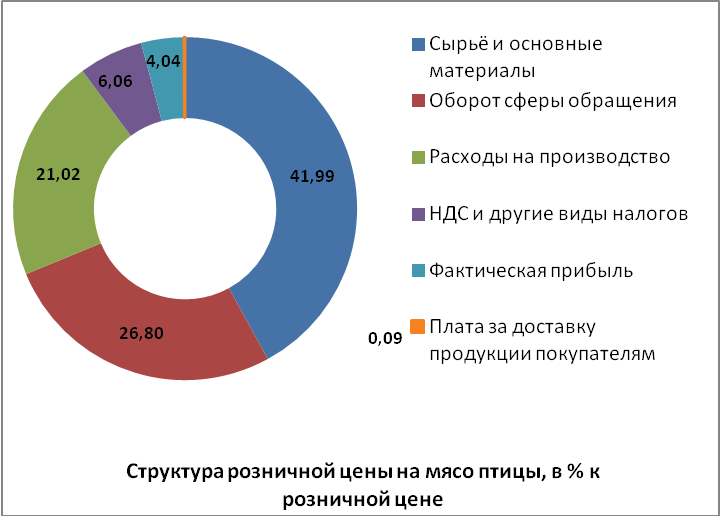

Например, по официальным данным, затраты на сырье в структуре розничной цены на мясо птицы составляют 42%. Больше четверти продукта совокупно формируют торговая надбавка, затраты организаций розничной торговли, стоимость доставки. И 21% приходится на оплату электроэнергии, заработную плату сотрудников и прочие производственные расходы сельскохозяйственных предприятий.

Диаграмма 2. Структура розничной цены на мясо птицы, в % к розничной цене (Intesco Research Group)

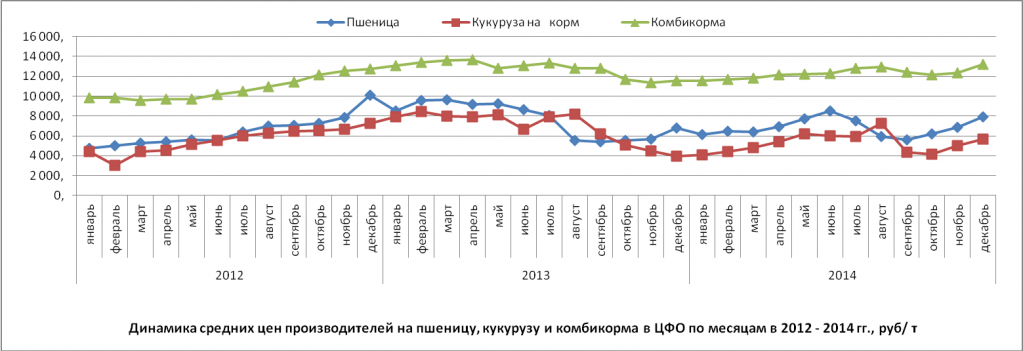

По экспертным оценкам, до 60% себестоимости бройлера в живом весе формируется за счет расходов на зерно, которым кормят цыплят, а стоимость зерна на мировом рынке исчисляется в долларовом выражении: даже при сохранении расценок на прежнем уровне стоимость зерна растет однонаправленно со стоимостью доллара по отношению к рублю.

Все это стимулирует отечественные компании активнее применять европейскую практику сокращения зерновой составляющей комбикормов за счет увеличения доли незерновых компонентов.

График 1. Динамика средних цен производителей на пшеницу, кукурузу и комбикорма в ЦФО по месяцам в 2012–2014 гг., руб./т (Intesco Research Group)

Стоит отметить, что в связи с ориентацией России на импортозамещение наращивание мощностей по высокотехнологичному выпуску белкового концентрата, добавок, премиксов является еще и стратегической задачей в масштабах страны.

Производство премиксов для птиц в Центральном федеральном округе за 2010–2014 гг. увеличилось в 3 раза, достигнув в конце рассматриваемого периода значения в 68 тыс. тонн. Центральный федеральный округ обеспечивает 50% общероссийского объема премиксов для птиц, а наибольший вклад в производство округа принадлежит предприятиям Владимирской области, где выпуск за последние пять лет увеличился в 5 раз.

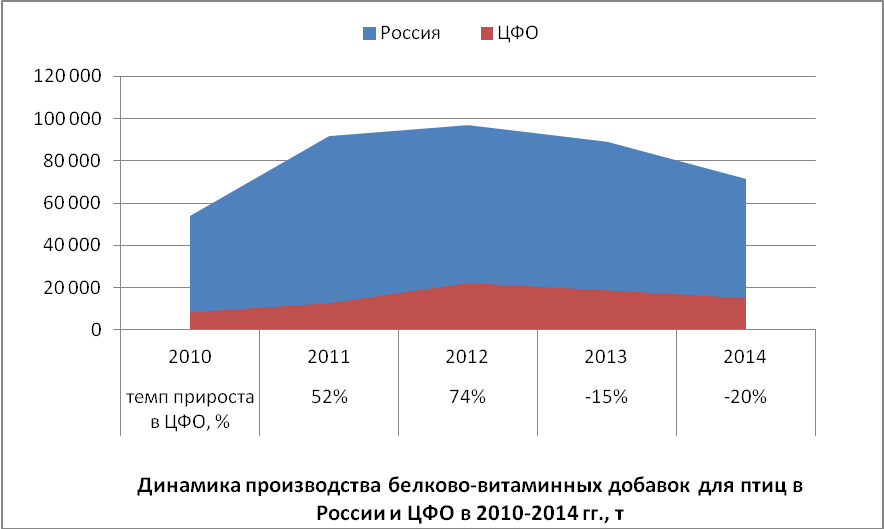

Динамика производства белково-витаминных добавок для птиц в Центральном федеральном округе повторяла изменения, происходившие на территории России в целом. Так, в 2010–2012 гг. выпуск добавок вырос до 22 тыс. тонн. В 2013–2014 гг., после слияния игрока рынка — компании «Провими» с американской Cargill и резкого сокращения выпуска белково-витаминных добавок, в субъекте была зафиксирована отрицательная динамика, и в 2014 г. предприятиями округа было предложено рынку 15 тыс. тонн добавок для птиц.

График 2. Динамика производства белково-витаминных добавок для птиц в России и ЦФО в 2010–2014 гг., т (Intesco Research Group)

Наиболее популярным сегментом рынка, безусловно, является комбикорм для птиц, на долю которого приходится порядка 60% совокупного выпуска в РФ. И это не удивительно, ведь направление развития российского рынка комбикормов и кормовых добавок определяется развитием животноводства, а птицеводство во всем мире — это одна из самых быстрорастущих отраслей сельского хозяйства. Спрос на мясо птицы ежегодно увеличивается вместе с ростом численности населения, развитием сектора общественного питания и розничной торговли.

Российское птицеводство первым среди направлений отечественного животноводства смогло выйти на уровень самообеспечения. Роль государства в данном процессе можно назвать определяющей. В 2002 г. власти ограничили импорт мяса птицы (в частности куриных окорочков из США), что дало импульс для развития внутреннего производства. Также отрицательная динамика объемов импорта объясняется значительным сокращением таможенных квот. Еще в 2005–2008 гг. они составляли 1,2–1,3 млн тонн мяса птицы, а к 2011 гг. — уже 350 тыс. тонн.

Рост выпуска обусловлен и масштабными государственными и частными инвестициями в агропромышленный комплекс в последние годы. Помимо стимулов, предусмотренных государственной программой развития сельского хозяйства в стране, драйверами роста инвестиций в отрасль птицеводства служит то, что в отличие от других мясных производств продукт данного вида можно получить в течение 42 дней (для сравнения: свинина — 250 суток, говядина — один год и более).

А растущий спрос населения на данный вид продукции (в структуре потребления мяса в России более 50% приходится на мясо птицы) можно объяснить в том числе все большей популярностью здорового образа жизни и смещением потребительского спроса в сторону менее жирного мяса птицы — в сравнении, например, со свининой или говядиной. Кроме того, в свете неблагоприятной макроэкономической ситуации в стране более востребованными становятся менее дорогие виды мясной продукции, к которым можно отнести птицу.

Таким образом, рынок мяса птицы имеет устойчивые тенденции для дальнейшего роста, что, безусловно, не только обеспечит высокую загрузку в сегменте комбикормов для птицы в ближайшие годы, но и позволяет прогнозировать положительную динамику на российском рынке комбикормов в целом.

Ю. Шпонкина, руководитель отдела маркетинговых исследований Intesco Research Group, член Гильдии маркетологов